塔伦

塔伦

亚洲早盘,日元兑美元汇率一度跌至34年来的最弱水平160.245,随后在一个多小时内,日元兑美元汇率一路从159.5左右跳升至155.2。

造成这一走势的原因尚不明朗。一些交易商称日本央行买入日元。

日本上次干预日元汇率是在2022年10月,当时日元汇率跌至152附近的低点。据估计,当时日本为捍卫日元汇率花费多达9.2万亿日元(607.8亿美元)。当时美元大跌,2022年10月至2023年2月期间,美元指数从114.78跌至100.80。

2022年10月21日美元指数挫跌,交投区间在113.95-111.68,开盘报12.93,收盘报111.85。美元指数也在2022年9月13日下挫,交投区间在110.07-107.67。

而4月29日周一,美元指数几乎持平,交易区间介于105.46-106.08。

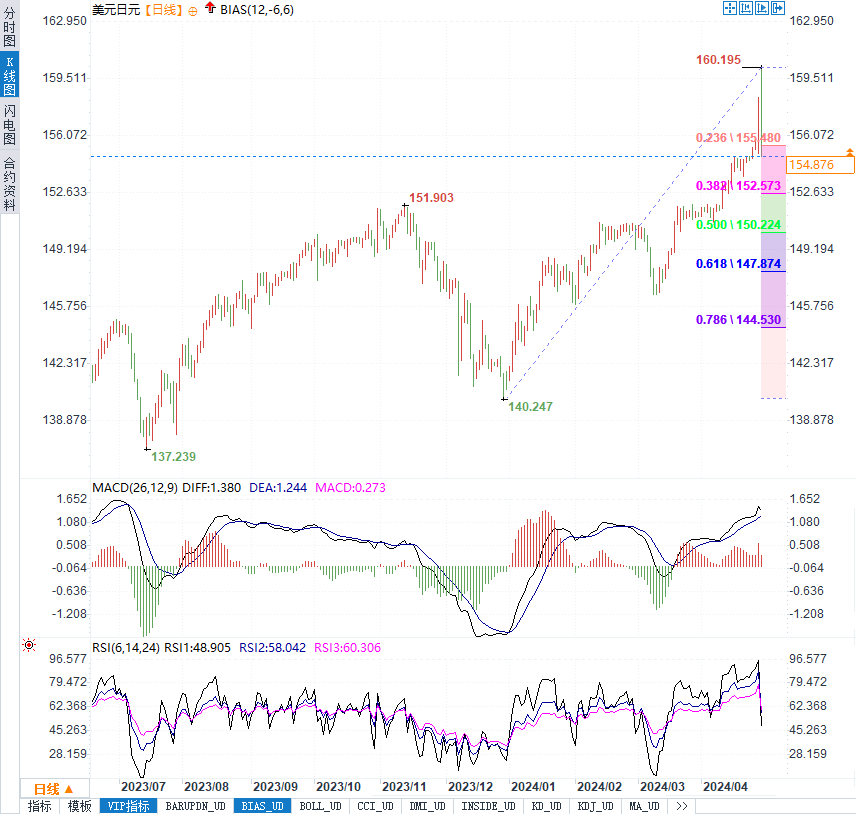

美元/日元大幅下挫后,技术面依然高度看涨

尽管周一大幅下挫至155日元关口附近,但交易员指出,美元/日元技术面仍保持积极态势。

周五电子交易系统(EBS)低点154.97遏制了跌势,使汇率保持上行倾向,有望最终突破周一创下的多年新高160.20。

4月现汇突破重要的费波纳奇回档位152.60;152.60是1982至2011年277.65至75.31跌势的38.2%回档位。这是一个高度看涨的信号,并有14周积极势头的持续支撑。

日元未来走向:多因素交织

日元的未来走向将受到多种因素的影响,包括全球经济环境、美联储的利率政策、以及日本国内的经济状况。

1. 全球经济环境:全球经济的不确定性,特别是俄乌冲突和全球疫情的影响,可能会继续对日元构成压力。

2. 美联储政策:美联储的利率决策将对美元构成支撑,从而影响日元汇率。

3.日本经济状况:日本国内的经济增长、通胀率和贸易平衡等经济指标将直接影响日元的价值。

日本政策的不确定性

日本央行的政策立场对日元未来走向具有重要影响。当前,日本央行似乎更倾向于通过货币政策支持经济增长,而非直接干预汇率。

1. 宽松政策持续:日本央行维持宽松货币政策,以促进经济复苏,这可能会进一步加剧日元的贬值压力。

2. 干预政策的犹豫:日本央行对于直接干预汇市持谨慎态度,担心干预效果有限,且可能引发市场对日本政府信誉的质疑。

机构:对日元未来的走势持有不同程度的担忧

分析师们普遍认为,日元的贬值与日本央行的宽松货币政策有关,并对日本央行是否会进行市场干预持有不同看法。同时,他们对日元未来的走势持有不同程度的担忧和预期。

1. FXStreet分析师Haresh Menghani: 指出日元盘中大幅反弹可能归因于日本当局为提振日元而采取的某种干预措施,尽管没有官方声明。

2. 美银证券: 表示由于日本休市,亚洲交易时段的汇通网集团流动性可能低,日本当局可能在假期期间保持待命状态,并在必要时进行干预。

3. 彭博: 分析称,由于交易员头寸达到创纪录水平,日元兑美元反弹的风险越来越大。

4. 三井住友银行首席货币策略师Hirofumi Suzuki: 提到日元因平仓而升值的风险正在逐渐增加。

5. 瑞穗银行驻新加坡经济与战略主管Vishnu Varathan: 认为日元周一亚盘急跌可能是出自“胖手指”交易,凸显了市场对日元的紧张情绪加剧。

6. 马来亚银行高级策略师Fiona Lim: 指出如果不进行干预,抓一把落刀将是危险的,尤其是在美联储可能发出更长时间等待降息的信号之际。

7. Blue Edge Advisors投资组合经理Calvin Yeoh: 表示唯一能阻止美元的就是干预,除非财政部通过否认成为推动者。

8. Lombard Odier驻新加坡高级宏观策略师Homin Lee: 认为在得到更悲观的美国经济增长和通胀数据,以及日本央行更明确的鹰派转变之前,日元将继续承受压力。

9. 高盛集团策略师: 认为全球宏观经济背景表明日元将进一步走软,干预行动难以取得成功。

10. 德意志银行全球汇通网集团研究主管George Saravelos:日元走软对日本来说其实也未必是件坏事,同时推高了日本投资者持有的海外资产的价值。

11. 瑞穗证券首席策略师Shoki Omori:认为日元兑美元周一大幅波动可能是因为日本在公共假日市场流动性清淡所致,而非真正的干预导致。

影响:全球金融市场的连锁反应

日元的贬值可能会引发全球金融市场的连锁反应,尤其是在当前全球经济复苏不均衡的背景下。

1. 资本流动:日元贬值可能会改变资本流向,影响全球投资和融资成本。

2. 贸易格局:日元贬值可能会影响日本与其他国家的贸易平衡,尤其是对出口导向型经济的影响。

3. 货币政策挑战:日元的持续贬值可能会迫使其他国家的央行重新评估自己的货币政策,以应对全球资本流动和汇率变动。

日本当局历史上汇市行动时间一览

1. 2024年3月27日: 在日元兑美元汇率跌至34年低点后,日本央行、财务省和日本金融厅召开会议,暗示他们已准备好进行干预。

2. 2022年10月21-24日: 美元/日元10月21日一度下跌超过7日元,消息人士称这是由于当局买入日元所致。日本财务大臣铃木俊一拒绝证实政府是否干预汇市。

3. 2022年9月7日: 时任日本内阁官房长官松野博一对日元兑美元汇率跌破143后汇市出现“快速、片面”走势表示关切。

4. 2022年6月10日: 在日元兑美元跌穿134之后,日本政府和央行罕见地发表联合声明,称他们对日元兑美元汇率近期大幅下跌表示担忧。

5. 2011年8月和10月: 日本进行干预以抑制涨势,因官员们担心这可能会不利于日本从2011年3月11日大地震和海啸引发的经济衰退中复苏。

6. 2011年3月18日: 地震后日元汇率飙升至历史最高点,七国集团(G7)联合进行干预,以阻止日元走强。

7. 2010年9月15日: 在美元汇率创下15年新低82.87日元后,日本六年来首次干预汇市,抛售日元以阻止本币升值。

8. 2004年3月: 在日本花费35万亿日元(超过3,000亿美元)进行干预之后,为期15个月的抑制日元升值的行动宣告结束。

9. 2002年5月至6月: 日本央行在美国联邦储备理事会(美联储/FED)和欧洲中央银行(ECB)的支持下进行干预,抛售日元。日元继续走高。

10. 2001年9月: 美国发生911袭击事件后,日本央行进行干预,抛售日元。欧洲央行和纽约联储代表日本央行进行操作。

11. 1999年1月至2000年4月: 日本央行至少18次抛售日元,包括一次通过美联储,一次通过欧洲央行,原因是担心汇率强势会阻碍经济复苏。日元继续走强。

12. 1997-1998年: 亚洲金融危机导致日元走软,1998年8月达到1美元兑148日元,即使美国当局加入日本央行购买日元的行列。

13. 1994年4月 - 1995年8月: 美元兑德国马克汇率跌至历史最低点,兑日元汇率跌至战后最低点。美国多次进行干预,通常是与日本和欧洲央行合作,以支撑美元。

14. 1993年: 日本央行在这一年的大部分时间里抛售日元,以抑制日元走强。

15. 1991-1992年: 日本央行进行干预以支撑日元,同时抛售美元。

16. 1988年: 1月4日,美元在东京盘中至120.45日元,创下第二次世界大战后的新低。日本央行进行干预,买入美元,卖出日元。

17. 1987年: 2月,G7中的六个国家签署了《卢佛协定》(Louvre Accord),该协定旨在稳定汇率并阻止美元大幅下跌。

18. 1985年: G7的前身五大工业国签署了《广场协议》,当时一致认为美元被高估,并将采取行动削弱美元。

19. 1973年: 日本货币当局决定让日元兑美元自由浮动。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}