清风明月

清风明月

加拿大央行将利率下调25个基点至4.50%,并暗示可能进一步降息,成为七国集团(G7)中第一个下调利率的经济体,导致其与美联储政策利率差距达到2007年以来的最大水平。荷兰国际集团(ING)展望美联储9月降息,但美国债市剧烈波动证明,美联储下周降息的定价深化,鸽派可能在7月提前到来。

加拿大央行降息后,行长麦克勒姆(Tiff Macklem)随附声明和新闻发布会开幕词,进一步提振了鸽派定价。他更加强调经济的下行风险:“我们需要经济增长回升,这样通胀就不会下降太多,即使我们努力将通胀率降至2%的目标。”

(来源:ING)

ING认为,这是一个相当温和的观点。与此同时,声明中也包含了一些关于通货紧缩的谨慎言论,而且逐次会议、依赖数据的方法仍然是进一步政策决策的基础。加拿大新的季度预测已经发布,其中包括到明年年底总体和核心通胀率将达到2.0%的目标。2024年国内生产总值(GDP)从1.5%下调至1.2%,2025年从2.2%下调至2.1%。

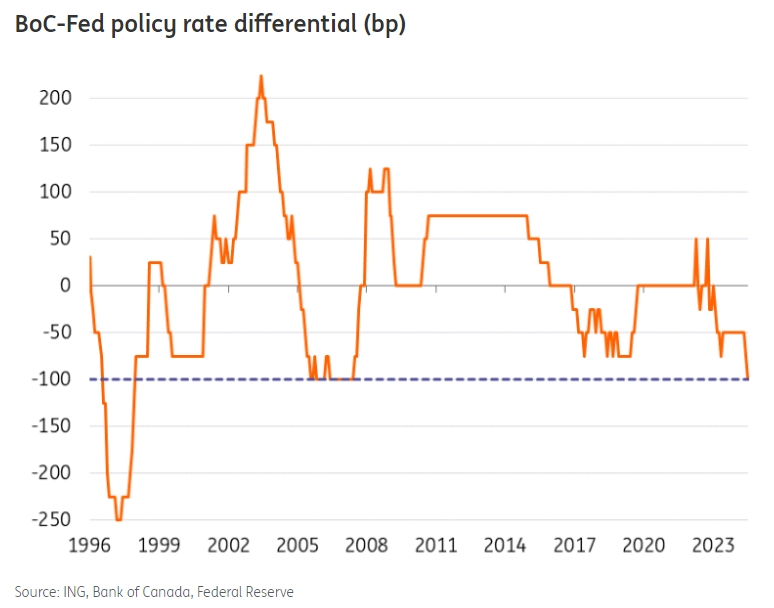

一些分析师称,当前呼吁维持利率不变的一个担忧是加拿大央行和美联储之间的利率差距不断扩大,目前差距为-100个基点。这是自2007年以来最大的负差额,如果加拿大央行在美联储之前再次降息,那么差距将是25年来最大的。但是,这真的是加拿大央行的担忧吗?

(来源:ING)

麦克勒姆表示,他并不认为美联储的政策分歧会成为一个严重问题。这是可以理解的,因为加拿大的通货紧缩进程比美国更先进,就业市场也更为宽松,加拿大的失业率为6.4%,比美国高出2.3%。

在汇通网集团方面,有人担心,由于加拿大央行和美联储的立场分歧,加元/美元会过度贬值。但ING强调:“我们必须注意到,加拿大央行的最新声明和货币政策报告并未提及与汇通网集团相关的通胀风险。顺便说一句,自7月中旬和加拿大央行降息以来,美元/加元的涨幅仅为1.2%,而其他G10货币对的涨幅则要大得多。我们认为,只要美元/加元保持在1.40,目前为1.38以下,甚至更高,就不会出现关于货币过度贬值的讨论。”

尽管当前的会议立场鸽派,但市场对9月4日会议的预期仅为-15个基点,可能是因为加拿大央行会议比美联储会议早两周。降息后,年底的预期一直在-45个基点左右徘徊。

ING提到:“我们最新的加拿大央行预测符合市场预期,9月份加拿大央行暂停加息,随后10月和12月又连续降息25个基点。然而,麦克勒姆今天对美联储脱钩的宽松言论意味着9月份降息的可能性更高。这在很大程度上取决于加拿大的通胀是否继续走低,如果就业市场和整体经济出现进一步恶化的迹象,通胀率可能还会进一步下降。毕竟,麦克勒姆似乎已经从关注通胀转向关注增长,而不再关注通胀。”

ING强调:“显然,美联储的定价将产生一定影响。如果市场预期美联储9月降息,那么市场也可能部分预期加拿大央行9月降息。然而,在我们的基本预测中,美联储将在9月降息,如果国内条件允许,加拿大央行很可能在美联储降息前两周降息。届时,到年底加拿大央行将再降息2次的风险将有所倾斜。”

加元并未真正受到加拿大央行降息的冲击,这一降息已完全反映在价格中。最近,加元受到的保护明显强于澳元、新西兰元、挪威克朗和瑞典克朗。这种情况可能在短期内持续下去,因为特朗普新任期带来的风险对加元的冲击比其他高贝塔系数G10货币小得多,而且加元更好的流动性使其更能抵御避险情绪。

尽管如此,美元/加元利差扩大意味着,该货币对将面临继续升值的压力。ING展望称,如果市场消化加拿大央行9月降息的影响,突破1.380是完全有可能的,并且走势可能延续至1.390。短期内,一旦美联储放宽政策,美元/加元仍有可能出现回调。“我们仍认为中期看涨,美元兑加元将跌破1.350。”

前纽约联储主席威廉·杜德利(William Dudley)在周三(7月24日)呼吁美联储最早在下周降息,以应对经济衰退的担忧,这扭转了他长期以来认为美联储将坚持长期高利率制度的观点。

(来源:Bloomberg)

“事实已经改变,所以我也改变了主意。美联储应该降息,最好是在下周的政策制定会议上,”杜德利在美联储7月30至31日政策会议前的彭博社专栏文章中表示。

长期以来,美国经济的强劲表现表明,由于股市飙升且金融环境依然宽松,美联储在减缓增长方面采取的措施不够,但这些事实现在已经发生了变化。杜德利强调:“现在,美联储为经济降温的努力正在产生明显的效果。”

他指出,在劳动力市场降温之际,低收入家庭正感受到信用卡和汽车贷款利率上调的影响。

杜德利补充道,劳动力市场出现了增长放缓的迹象,他对三个月平均失业率从前12个月的低点上升0.43%至可能引发经济衰退的水平表示担忧。

他表示,这一利率现在非常接近萨姆规则(Sahm Rules)确定的0.5%的门槛,这无疑预示着美国经济衰退。杜德利对劳动力市场的担忧并非毫无道理,美联储主席鲍威尔最近也暗示,劳动力市场的疲软现在需要更加密切关注。

鲍威尔本月早些时候在参议院银行委员会作证时表示:“通胀上升并不是我们面临的唯一风险”,并指出“从多项指标来看,劳动力市场已经明显降温”。

与此同时,通胀率继续放缓至美联储的目标水平。杜德利补充道,美联储青睐的消费者价格指标,即个人消费支出核心平减指数,5月份较上年同期上涨2.6%,“并未远高于央行2%的目标”。

杜德利承认,美联储可能不想过早降息并承担通胀再度上升的风险,而萨姆规则尚未在美联储的讨论中占据主导地位。

尽管鸽派强劲,但在下周的会议上,市场仍普遍预计,美联储投票委员将投票支持将利率维持在5.25-5.5%的区间不变。

面对加拿大央行降息、麦克勒姆进一步鸽派论调,以及杜德利喊话美联储下周降息,交易员已经快速展开了行动。

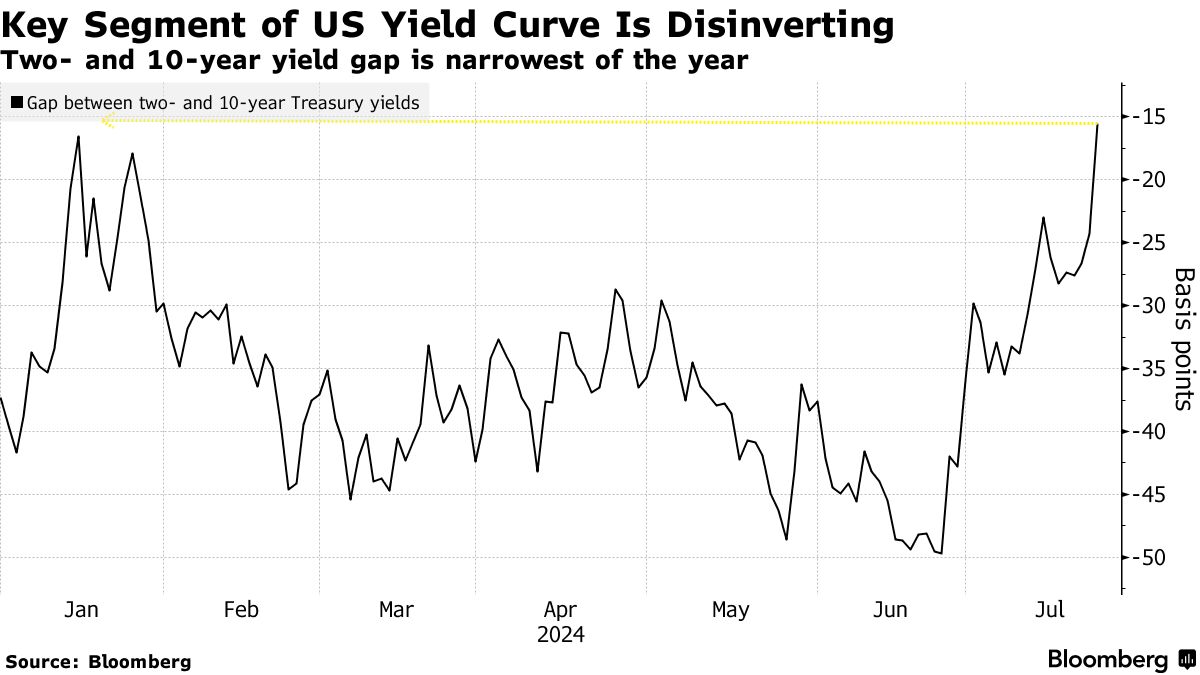

彭博社指出,2年期、10年期美国国债收益率的差距缩小至约14个基点,为2023年10月以来的最小差距。

(来源:Bloomberg)

随着美联储最早下周降息的呼声越来越高,美国国债收益率曲线急剧陡化。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}