中期无需过度悲观:估值端,在资金流出项被限制的情况下,今年微观流动性的环境是要好于去年。风险溢价维持在较高的水平显示指数层面的配置性价比较高,且考虑到国内经济增长仍面临较大压力的情况,下半年无风险利率或将持续处于较低的水平,预计在2024年下半年中证全指估值或将提升15%左右。盈利端,下半年,在量、价温和恢复叠加利润率季节性回升的基础上, A股盈利端在边际上有望出现小幅的修复。当前市场对中证全指EPS增速的计价已经十分悲观处于历史最低的水平,故盈利端再去提供负向预期差的概率也已经较低,我们预计 2024下半年中证全指EPS或将同比增长在4%左右。观点,综合我们对估值端和盈利端的判断,下半年中证全指或将有近20%的上涨空间,这个预测结果其实还是比较乐观的。但是考虑到,中证全指的下跌调整周期已经超过2年,最大下跌幅度近40%,基于现在中证全指的点位,涨20%也才到解套盘的筹码密集区。预测涨幅的贡献因素来看,估值端的博弈仍是下半年的关键因素,盈利端的交易的机会并不多。估值端的博弈取决于市场能否迎来增量资金以及对权益市场的风险偏好能否出现实质性的提升,而这两个点的根本性因素在于居民端的预期能否出现改善。

国债:最近,海外市场波动较大,美国7月制造业PMI显著低于市场预期,叠加失业率超预期上行,导致市场的衰退预期提升,带动美债收益率快速下行,美元指数大幅下跌,离岸人民币汇率一度冲破7.1关口。央行稳汇率的压力明显缓解,货币政策宽松的空间进一步打开,国债利率的下行空间也相应提升。不过,如果人民币汇率升值形成趋势,或将带动外资流入股市的规模上升,进而使得国内市场风险偏好回升,不排除对长久期债券利率形成一定上行风险的可能性。

本周债市开始呈现日内大幅波动的态势,背后主因或来自央行的调控。8月5日,全球权益市场崩盘,避险资金涌入债市,10Y和30Y现券分别创下2.08、2.29的历史新低,TL大涨1.14%,为上市以来单日最大涨幅。然而,盘后突然出现大量240011的抛售ofr,市场开始传央行指导大行卖债,导致收益率立刻快速上行,10Y现券自低点上行超7BP。后续重点关注央行干预国债利率的力度,交易策略上仍首选逢低做多,注意避免追高。

纯碱玻璃:纯碱基本面依然维持弱势,供给端持续宽松,下游需求好转有限,整体对于盘面支撑不足,交易重心下行。玻璃方面厂家依旧维持亏损状态,下游随用随采,整体现货价格上行动力较弱。随着亏损的持续增加,厂商后续主动去产能的可能性随之变高,建议密切观察产能变化。

聚丙烯:近来基本面需求端维持淡季特征未有改变,另外上月出口需求回落,近来人民币升值以及运费可能对于出口可能有一定影响。供应端近两周恢复运行装置偏多,随着上游生产利润修复可能会带来更多装置开工。另外本周受宏观外围影响较大,油价回落以及关于美国经济衰退和押注降息操作概率提升,宏观层面带来冲击进一步打压了聚丙烯价格,短期看聚丙烯价格延续寻底弱势运行。

镍:上周全球纯镍库存上升,内外库存分化走势进一步加剧,建议关注镍价沪伦比机会。镍进口盘面利润虽有好转但仍在亏损区间,进口窗口处关闭状态;部分电积镍产线停产,国内纯镍去库,现货偏紧。综合来看,我们认为目前镍矿价格存在支撑,镍铁价格走高,国内库存出现阶段性去库表现,基本面存在支撑,但综合宏观情况来看,顺周期资产面临较大压力,预计镍价震荡偏弱,下方空间有限。

豆粕:金融市场恐慌情绪继续蔓延,两粕偏弱运行。短期主产区预报天气良好,作物高优良率有一定概率能够兑现,供应偏多预期压制期价。美国农业部(USDA)周一盘后公布的作物生长报告显示,上周美国大豆作物生长优良率改善。数据显示,截至8月4日当周,美国大豆生长优良率从之前一周的67%升至68%,14位分析师此前平均预估优良率将下滑1个百分点。USDA出口检验周报显示,上周美国对中国(大陆地区)出口的大豆数量万7951吨大豆,比一周前低了3%,远高于去年同期。国内方面,7-8月进口大豆到港量充足,国家粮油信息中心预计,8月大豆到港800万吨,9月为760万吨,大豆豆粕仍处累库阶段,库存仍处高位,下游饲料养殖需求表现一般,现货基差持续承压。

集装箱运价:今天EC整体呈现高开低走的行情,现货端的运价持续走弱叠加预期端的宏观衰退交易情绪施压盘面,其中12合约空配资金较多,显著增仓下行,目前持仓量27671手已经超过2410合约的26302手。

远端合约显著回落的部分原因来自于宏观衰退预期放大。近期欧美高频经济数据偏弱,市场衰退交易情绪显著,基于集运需求是宏观经济的衍生属性,衰退交易引发共振指向远期欧美国家商品进口需求走弱,叠加新船交付带来的持续供给压力,市场空配情绪浓厚。从集运需求端来看,宏观环境更多是从整体维度来定量出口总规模,而淡旺季波动则会更多受到包括中国自身的出口节奏(包括日历年和农历年的部分时间节点)以及海外国家的进口节奏(包括圣诞货物出口旺季7月和欧美国家夏休8月等)的微观层面影响。因此即便整体宏观衰退预期定型,对各月份的影响是不同的;当前海外经济衰退预期下的商品进口总量需求的放缓并不等于阶段性停滞,复刻2022年单边下行行情的可能性也较为有限。

现货价格方面,马士基开放wk34欧线试舱,周一开放的上海至弗利克斯托开舱价格大柜7400美金,截止至本报告完成价格上行至7768美金;今天开放其他欧基港舱位,参考上海至鹿特丹大柜7300美金,低于上周wk33二次调降后的大柜7400美金;随着订舱量上行,价格持续上涨,目前订至7786美金。整体来看此轮马士基wk34目前开舱价格约为大柜7300-7400美金,开舱后基本上行至7700-7800美金区间,较wk33运价中枢小幅小幅。后续观察共舱的MSC是否有跟进降价动作,目前报价大柜8240美金。

整体来看,现货端现货运价频繁调降,8月下旬和9月上旬运价中枢预计进一步下行;预期端远月放大宏观衰退预期同时新船交付压力持续进一步放大潜在供需矛盾。预计整体维持震荡偏弱,但同时注意部分负面情绪释放后在交易真空期基于贴水修复可能存在的弱反弹。

宏观

1、发改委等三部门:实施一批算力与电力协同项目。统筹数据中心发展需求和新能源资源禀赋,科学整合源荷储资源,开展算力、电力基础设施协同规划布局。探索新能源就近供电、聚合交易、就地消纳的“绿电聚合供应”模式。

2、国资委:在卫星导航、芯片、高端数控机床、工业机器人、先进医疗设备等科技创新重点领域,充分发挥中央企业采购使用的主力军作用,带头使用创新产品。

产业

1、中钢协发布数据显示,7月下旬,重点统计钢铁企业生产粗钢2170.84万吨,同比下降7.59%;生产生铁1968.51万吨,同比下降6.97%;生产钢材2176.84万吨,同比下降8.45%。

2、华储网公告,8月7日将开展两批次中央储备冻牛羊肉收储竞价交易,共计2500吨。

3、美国能源部宣布为战略石油储备(SPR)招标购买150万桶石油,将于2025年1月交付。

4、EIA短期能源展望报告:将2024年全球原油需求增速预期维持在110万桶/日不变,将2025年全球原油需求增速预期从180万桶/日下调至160万桶/日;预计2024年布伦特价格为84美元/桶,此前预期为86美元/桶;预计2025年布伦特价格为86美元/桶,此前预期为88美元/桶;预计2024年WTI原油价格为80美元/桶,此前预期为82美元/桶;预计2025年WTI原油价格为81美元/桶,此前预期为84美元/桶。

5、美国至8月2日当周API原油库存增加17.6万桶,预期增加85万桶,前值减少449.5万桶。

金融

1、国内商品期货夜盘收盘,能源化工品涨跌不一,20号胶涨1.39%,纯碱、玻璃跌超2%。黑色系全线下跌,焦煤跌1.38%。农产品普遍下跌,菜粕跌2.26%,棕榈油、菜油、豆二、豆油、玉米淀粉跌超1%。基本金属多数收涨,沪锡涨1.92%,沪镍涨1.07%,沪铝涨0.98%,沪铜涨0.9%,沪铅涨0.84%。沪金涨0.46%,沪银跌0.01%。

2、国际油价涨跌不一,美油9月合约涨0.03%,报72.96美元/桶。布油10月合约跌0.25%,报76.11美元/桶。

3、国际贵金属期货普遍收跌,COMEX黄金期货跌0.5%报2432.1美元/盎司,COMEX白银期货跌0.39%报27.1美元/盎司。

4、伦敦基本金属多数收涨,LME期铜涨0.77%报8923美元/吨,LME期锌跌0.82%报2612美元/吨,LME期镍涨0.99%报16365美元/吨,LME期铝涨1.81%报2303美元/吨,LME期锡涨1%报29795美元/吨,LME期铅涨0.38%报1965美元/吨。

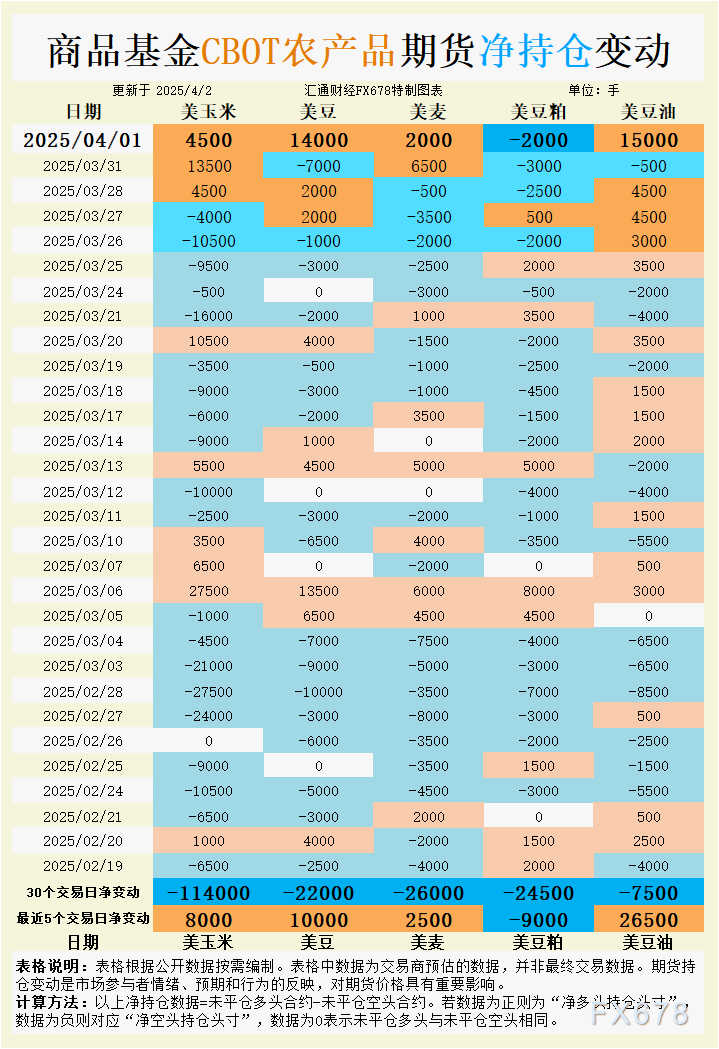

5、芝加哥期货交易所(CBOT)农产品期货主力合约收盘涨跌不一,大豆期货跌1.35%报1026.75美分/蒲式耳;玉米期货跌0.68%报404.25美分/蒲式耳,小麦期货涨0.93%报544.5美分/蒲式耳。

6、欧债收益率涨跌不一,英国10年期国债收益率涨5.1个基点报3.918%,法国10年期国债收益率跌2.8个基点报2.951%,德国10年期国债收益率涨1个基点报2.195%,意大利10年期国债收益率跌3.6个基点报3.645%,西班牙10年期国债收益率跌2个基点报3.062%。

7、美债收益率集体收涨,2年期美债收益率涨4.2个基点报3.983%,3年期美债收益率涨6.4个基点报3.822%,5年期美债收益率涨7.7个基点报3.735%,10年期美债收益率涨9.3个基点报3.897%,30年期美债收益率涨9.8个基点报4.181%。

8、纽约尾盘,美元指数涨0.16%报102.89,非美货币多数下跌,欧元兑美元跌0.19%报1.0931,英镑兑美元跌0.69%报1.2691,澳元兑美元涨0.33%报0.6519,美元兑日元涨0.12%报144.35,美元兑瑞郎跌0.03%报0.8515,离岸人民币对美元跌217个基点报7.1592。

海通期货公司授权由“专注国内期货衍生品交易的专业行情分析资讯网站”:【汇通财经 www.fx678.com 】转发

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}