塔伦

塔伦

大豆:出口需求提振,基差维持高位

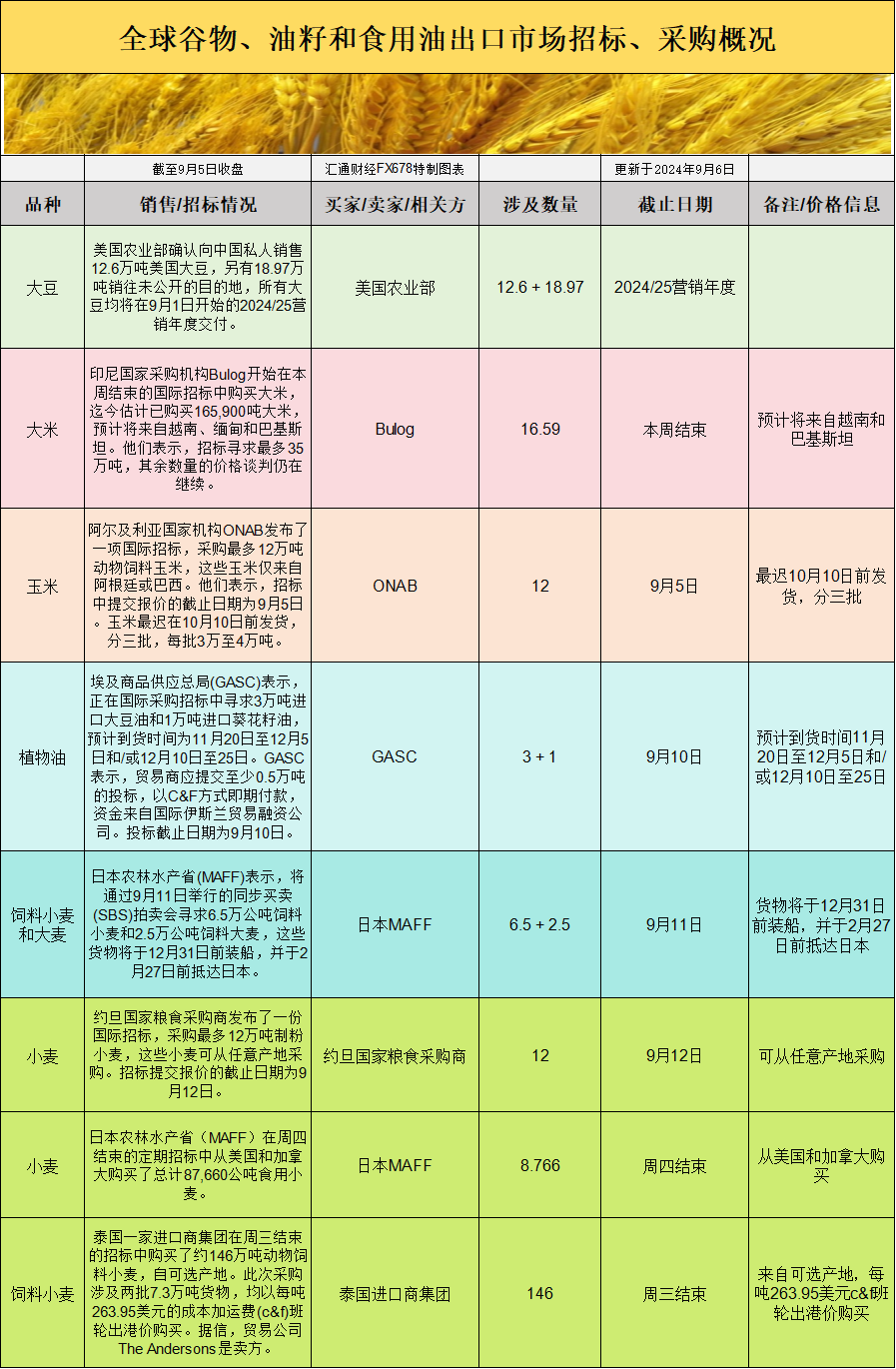

大豆市场近期的亮点在于出口需求的回升。美国农业部(USDA)确认向中国销售了126万公吨美国大豆,另有189,700公吨销往未公开的目的地。这一销售数字无疑提振了市场情绪,尤其在2024年新作即将收获的情况下,市场对出口需求的关注度逐步提升。

墨西哥湾大豆基差的坚挺表现更为此提供了进一步支撑。9月交货的CIF大豆驳船报价较CBOT 11月大豆期货高出80至83美分,10月交货的CIF大豆报价甚至高出86美分。基差的持续上涨反映了出口商争相抢购大豆供应的现状,尤其是在密西西比河低水位限制了驳船运输的情况下,运输成本上升加剧了大豆现货供应的紧张局面。

尽管中西部作物带的收获进展仍需几周时间,但三角洲地区的玉米和大豆已开始顺利收割。随着供应逐渐进入市场,基差的走势或将受到考验。然而,在出口需求持续强劲的背景下,基差的高位或难以快速回落。

CBOT 11月大豆期货昨日收报10.23-1/2美元/蒲式耳,下跌2美分。9月CIF大豆驳船基差为80至83美分,高于期货。

豆粕:需求稳定,价格波动反映国际关系

豆粕市场在过去几天内保持相对稳定,主要由于全球市场对大豆的需求仍然坚挺。然而,值得注意的是,中国宣布对加拿大油菜籽展开反倾销调查,此举被市场解读为中国或将进一步增加大豆和油菜籽的进口需求,进而影响豆粕价格。

美国中西部地区豆粕现货基差保持不变,但随着市场进入10月合约展期,更多地区转向新合约。StoneX的最新预估显示,美国大豆产量可能较预期有所上升,达到45.75亿蒲式耳。这一消息在一定程度上缓解了供应紧张的担忧,令市场参与者预期未来豆粕价格可能会受到供应增加的压力。

CBOT 10月豆粕期货昨日收于326.50美元/短吨,下跌2.80美元。现货豆粕基差保持稳定。

玉米:低水位推高运输成本,基差坚挺

玉米市场近期的波动主要受制于密西西比河低水位的影响。墨西哥湾玉米基差在本周持续走高,9月CIF玉米驳船价格较CBOT 12月期货高出87美分,10月的CIF基差更高出117美分。运输成本的上升和出口需求的稳健支撑了基差的强劲表现。

虽然中西部的玉米收割工作尚未全面展开,但随着三角洲地区的收获进展,市场将逐渐迎来供应的增加。然而,密西西比河运输瓶颈问题若无法得到有效解决,基差或将在短期内继续维持高位。

出口方面,市场对本周美国农业部出口报告的预期显示,新作玉米销售量可能达到70万至140万吨。这一预期较为积极,反映了市场对出口需求的乐观态度。

CBOT 12月玉米期货昨日结算价报4.10-3/4美元/蒲式耳,下跌2美分。9月CIF玉米基差为87美分,高于期货。

小麦:基差平稳,国际市场需求待观察

相较于大豆和玉米,小麦市场的价格波动相对较小。美国南部平原硬红冬小麦的基差保持稳定,未见显著变化。尽管近期国际市场的需求对价格的支撑有限,但全球市场的不确定性仍可能对小麦价格形成影响。

值得关注的是,美国平原南部的农民在近期的销售活动中有所放缓,这可能意味着市场对小麦价格走向持观望态度。同时,硬红冬小麦的蛋白质溢价保持不变,表明市场对高质量小麦的需求尚未出现显著变化。

出口方面,预计本周的美国小麦出口销售量将在30万至60万吨之间,较之前有所放缓。市场需进一步关注全球需求的变化,特别是国际招标的结果对小麦基差的影响。

CBOT 12月硬红冬小麦期货昨日 结算价报5.87美元/蒲式耳,下跌6美分。

基差反映市场需求,运输问题仍是焦点

总体来看,近期美国谷物市场的基差走势呈现出坚挺的态势,尤其是大豆和玉米受出口需求和运输问题影响,价格保持高位。而豆粕市场则在需求稳定的情况下展现出一定的价格压力,部分受到全球贸易关系的影响。小麦市场基差相对平稳,但国际需求的不确定性仍可能在未来引发市场波动。

未来几周,随着美国中西部收获进展的加快和国际市场需求的变化,谷物市场的基差和价格可能会出现进一步调整。市场参与者需持续关注基差动态、国际招标结果及运输问题对价格的影响,及时调整策略。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}