塔伦

塔伦

大豆:基差回落与天气影响

近期美国中西部大豆的基差报价大多持稳或走弱,主要受大豆收成扩大的影响。截至北京时间9月17日,美国农业部报告显示,大豆收获进度已完成6%,这意味着市场供应压力正在逐步显现。印第安纳州拉斐特和爱荷华州苏城的大豆基差分别下跌10美分,这反映了当地压榨厂对大豆的需求有所减少。

尽管如此,在一些尚未开始收割的地区,供应紧张仍对基差形成支撑。托莱多码头对9月27日前交割的大豆提供了55美分的溢价,之后的交货溢价进一步提高至65美分。这表明,虽然总体收成压力导致基差走软,但部分地区由于供应短缺,基差仍然坚挺。

国际市场方面,巴西作为全球最大的大豆出口国,正在面临干旱威胁。虽然巴西政府预计2024/25年度大豆产量可能比上一季增加12.8%,但干旱对播种进度的影响可能进一步支撑全球大豆价格。目前CBOT 11月大豆期货价格小幅上涨0.2%,收于每蒲式耳10.08-1/4美元。

豆粕:供应增加压制基差

豆粕市场近期基差出现走软的趋势,主要原因是美国大豆收获的推进带来了更多的新鲜供应。美国中西部铁路和卡车运输点的豆粕基差报价大多持稳或下滑,尤其是在堪萨斯州和密苏里州等部分饲料需求较大的地区,压榨厂的停工进一步限制了供应紧张的局面。

尽管美国全国油籽加工协会报告显示,8月份美国大豆压榨量仅为1.58亿蒲式耳,创下自2021年9月以来的最低水平,但由于旧作豆粕供应减少的同时,新作豆粕供应不断增加,市场预期供应压力将持续压制基差。目前CBOT 10月豆粕期货结算价下跌2.10美元,报每短吨318.00美元。

从国际角度看,全球豆粕市场的需求仍然强劲,但由于美豆新作逐步进入市场,国际市场价格可能受到更多的供应影响。未来几周内,随着收成的扩大,豆粕价格或将继续承压。

豆油:国际市场需求推动价格走高

豆油市场方面,CBOT 10月豆油期货价格上涨0.80美分,收于每磅40.55美分。豆油的基差虽然暂时稳定,但国际市场对食用油的需求仍然强劲。尤其是印度尼西亚和马来西亚等东南亚国家的大米和棕榈油市场的紧张局势,推动了豆油作为替代品的需求。

全球范围内,随着食用油需求的上升,尤其是亚洲市场的进口需求,豆油价格可能在未来几个月继续保持坚挺。尤其是巴西等主要大豆生产国的干旱状况,如果持续恶化,可能进一步支撑豆油价格。

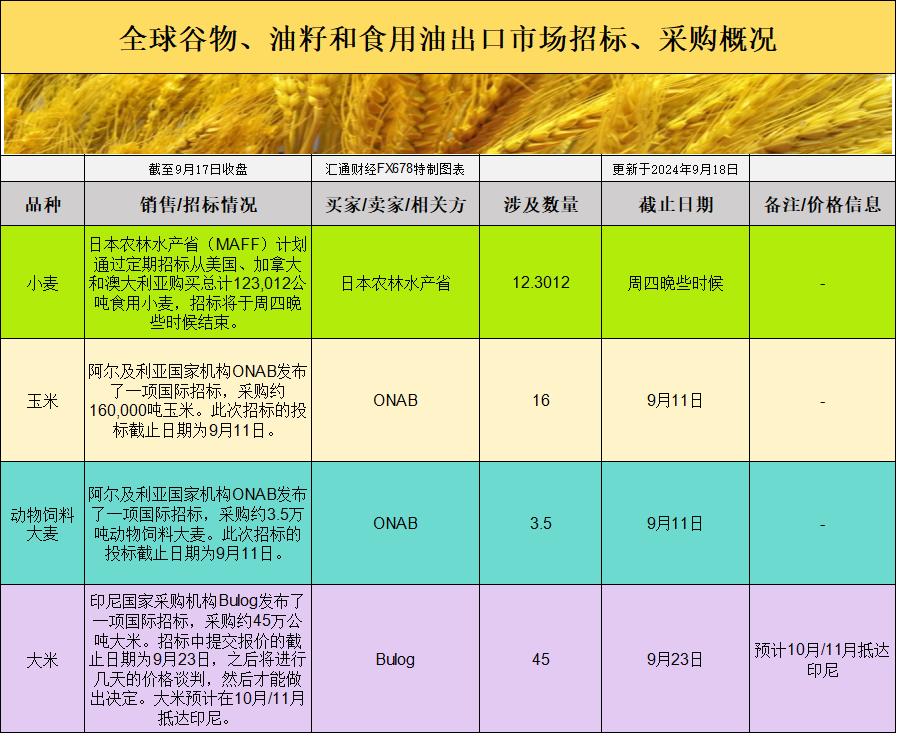

小麦:国际招标支撑价格回升

小麦市场的关注点主要集中在国际招标上。日本农林水产省计划通过定期招标购买123,012公吨的食用小麦,主要来自美国、加拿大和澳大利亚。虽然美国本土小麦价格受黑海地区廉价小麦出口的抑制,但国际招标的活跃表明全球需求依然旺盛。

在基差方面,美国南部平原硬红冬小麦(HRW)基差基本保持稳定,部分地区由于降雨不足,种植进度放缓。美国农业部数据显示,截至9月17日,美国冬小麦种植完成率为14%,其中堪萨斯州的播种进度为9%,高于五年平均水平的7%。尽管种植进度较慢,但国际招标活动支撑了小麦价格的回升,尤其是欧洲减产和美元走软的背景下,全球小麦需求显得尤为突出。

此外,俄乌冲突仍对全球小麦供应链产生影响。黑海地区的小麦出口虽然增加,但乌克兰和俄罗斯的天气问题,尤其是干旱,对未来出口前景带来了不确定性。俄罗斯作为全球最大的出口国,预计9月份的出口量将保持强劲,尽管较8月份的历史高位有所回落。

玉米:基差分化,出口招标活跃

玉米市场近期基差表现出涨跌互现的局面。在美国中西部,部分玉米压榨厂的基价下跌了10美分,而俄亥俄州托莱多码头对玉米的即期交货提供了10美分的溢价,显示出不同地区供应紧张与充足的差异。

墨西哥湾的玉米基差同样出现了波动。受近期天气影响,尤其是飓风导致的运输延误,部分玉米出口报价暂时未定。但随着10月份装船的计划逐步明确,基差报价将进一步受到影响。目前9月装载的CIF玉米驳船基差报价较CBOT 12月玉米期货高出73美分,而10月份的驳船报价则下跌至78美分。

国际市场方面,阿尔及利亚发布了约160,000吨玉米的招标采购,表明国际市场对玉米的需求仍然旺盛。随着收成的扩大和出口需求的增加,玉米价格在短期内可能面临上涨压力。目前CBOT 12月玉米期货小幅上涨0.1%,至每蒲式耳4.12-3/4美元。

整体来看,谷物市场的基差波动和国际招标活动成为近期价格波动的重要驱动力。随着美国收成的扩大,市场供应压力逐渐显现,但全球需求,尤其是国际招标活动,仍然对价格形成支撑。各品种的基差表现分化,反映了不同地区供应和需求的变化。

对于未来市场走势,全球天气状况、国际招标活动以及收成进度仍是关键变量。交易者需密切关注各品种的基差变化与国际市场需求动向,及时调整策略,以应对市场的不确定性。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}