塔伦

塔伦

市场最新动态与基本面因素

本月初,伊朗的石油出口出现了显著下滑。根据油轮跟踪公司的数据,10月前10天,伊朗的石油出口量骤降至每日60万桶,而此前几个月的平均出口量在140万桶左右。如此大幅度的下降无疑是由于以色列可能袭击伊朗石油设施的传言引发的。以色列总理内塔尼亚胡此前誓言,伊朗将为10月1日对以色列的袭击付出代价,这进一步加剧了市场对伊朗石油出口的担忧。

这一威胁对市场产生了深远影响,特别是对于依赖伊朗石油供应的亚洲市场而言,供应链的不确定性将带来巨大的风险。根据OilPrice.com的数据,伊朗本月的石油出口预计将保持在较低水平,甚至可能不会超过每日135万桶。此外,美国在10月11日进一步加强了对伊朗石油出口的制裁,目标是打击那些协助伊朗通过“幽灵船队”向亚洲市场出口石油的公司。这些制裁措施无疑加重了伊朗的出口困境,也为国际油价的波动提供了更多推力。

美国方面,拜登政府承诺将限制以色列的报复性行动,尤其是不希望这些攻击涉及伊朗的核设施和石油基础设施。然而,最新的迹象表明,以色列可能会不顾美方意见,根据其国家利益采取自主行动。一旦以色列对伊朗实施军事打击,市场担心这一地区的石油供应将受到严重破坏,从而进一步推高油价。

技术面:油价短期承压

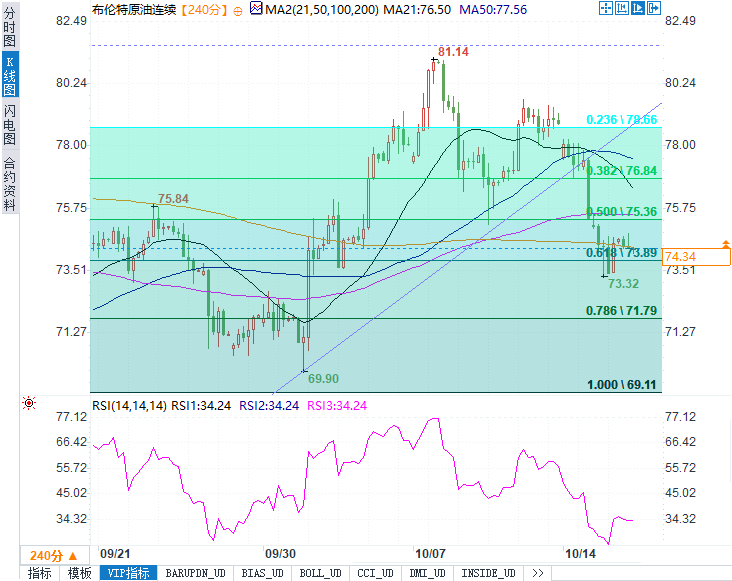

在技术面上,原油市场的走势依然受到诸多因素的制约。根据分析师的观点,布伦特原油期货价格在73.90美元处找到了坚实的支撑,并开始反弹。然而,短期内布伦特原油依然处于一个看跌的趋势,预计价格将继续测试双重顶形态的跌破颈线水平。根据分析师的预期,布伦特原油在75.36至75.60美元区间的阻力至关重要,突破该区间将可能引发价格上行,反弹目标将指向76.84美元。另一方面,如果无法突破该阻力区间,油价将延续下行趋势,预计今日交易区间在73.20美元至76.20美元之间。

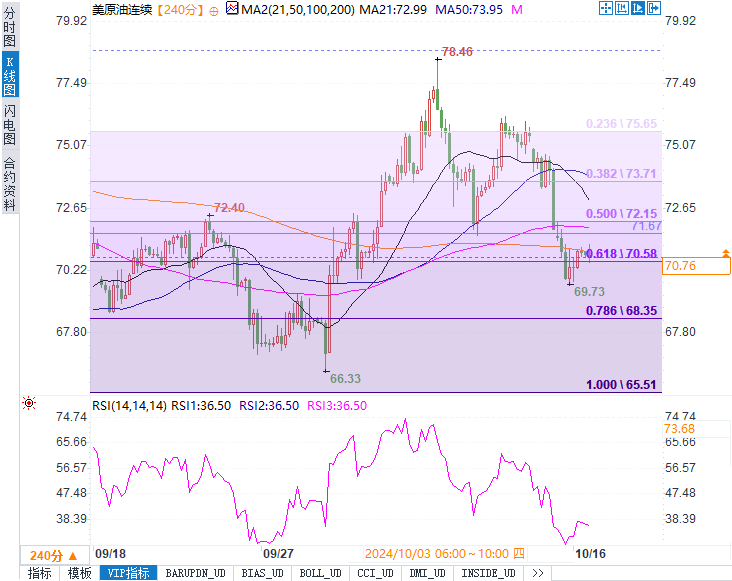

WTI原油同样面临关键技术位的考验。近期WTI原油价格试图突破70.58美元,但未能有效持稳,显示出市场的暂时看涨倾向。然而,整体趋势依旧偏空,市场可能继续下探68.65美元的目标位。如果WTI原油突破72.15美元,则将抵消之前双重顶形态的负面影响,并可能引发一轮反弹行情。

需求前景与市场供应格局

除了中东局势的影响,需求面的疲软也对原油市场造成了压力。美国和全球经济数据的疲软,尤其是制造业数据表现不佳,令市场对未来能源需求的前景感到悲观。纽约联储制造业指数10月录得-11.9的水平,远低于预期,显示出制造业活动的显著收缩,这也导致了对能源需求的进一步担忧。

另一方面,油价的回调也部分受到了原油库存增加的影响。最新数据显示,阿联酋富查伊拉港的成品油总库存环比增加了89.6万桶,尤其是重质残渣燃料油的库存大幅增加。这表明当前市场的供应较为充裕,短期内原油价格可能受到供应端压力的进一步打压。

地缘政治风险与未来走势

展望未来,原油市场的主要风险仍来自于地缘政治紧张局势的进一步升级。以色列和伊朗的冲突有可能在未来数周内进一步升级,任何军事行动都可能导致全球原油供应链的中断。值得注意的是,伊朗官方已经表态,任何对伊朗的攻击都将被视为战争行为,并警告美国不要采取“愚蠢行动”,否则伊朗将对美国的军事基地和舰船进行打击。这种战争言论加剧了市场对中东石油供应的担忧,特别是对全球经济复苏前景产生了巨大的不确定性。

尽管如此,市场并非只有负面消息。部分分析师指出,原油市场中长期依然有望维持在相对稳定的水平,特别是如果伊朗和以色列最终能够避免全面冲突,那么供应端的冲击将是可控的。此外,需求面的不确定性也可能在未来几个月内逐步消散,尤其是如果全球经济增长超出预期,油价有望反弹至更高水平。

短期内,原油市场的波动性预计将持续,地缘政治紧张局势将继续主导市场情绪。尽管中东局势升级带来了原油供应的潜在中断风险,但市场当前仍面临需求疲软和库存增加的压力。对于投资者而言,需密切关注以色列与伊朗之间的最新动态,同时留意即将公布的美国经济数据,这些因素将为原油价格的短期走势提供更多指引。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}