晓燕

晓燕

全球主要市场行情一览

1.贵金属

美国总统大选和中东冲突的不确定性,美国8月职位空缺降至逾四年半来最低水平,导致美联储降息预期升温,周二现货黄金一度刷新历史高点至2774.69美元,最终收涨1.17%,报2774.40美元/盎司。现货白银收涨2.33%,报34.45美元/盎司。

2.原油

以色列试图通过外交途径解决黎巴嫩战争问题,中东紧张局势有缓解的可能,周二国际原油延续跌势,WTI原油冲高回落,最终收跌0.78%,报67.31美元/桶;布伦特原油收跌0.82%,报71.00美元/桶。

Lipow Oil Associates 总裁安迪·利波表示,原油市场又回到了供应过剩的状态,今年剩余时间里,油价仍将面临压力,布伦特原油价格在可预见的未来可能很难达到80美元。

3.汇通网集团

周二美元指数冲高回落,盘中一度涨至104.64高点,随后回吐全部涨幅并转跌,最终收跌0.03%,报104.28。ING银行称,美国经济数据若无恶化,大选前美元有望升值。

三菱日联分析师Derek Halpenny指出,若特朗普在11月5日的总统选举中胜出,美元和美股可能短期内上涨。

周二欧元兑美元持续低位震荡,最后收涨0.06%,报1.0817。三菱日联分析师Derek Halpenny称,若特朗普当选,欧元兑美元可能跌破1.0500,但预计仍高于1。

周二英镑兑美元略有反弹,最后收涨0.33%,报1.3014。Monex分析师报告中提到,近期关于增税和减少支出以减少预算赤字的负面消息导致英镑承压,为英国财长里夫斯设定了较低的预期门槛。但是,鉴于投资支出可能增加,里夫斯有望实现超预期目标。分析师认为,这将“使英镑整体趋于走强”。

因日本执政联盟在周末的选举中失去了议会中的多数席位优势,升高了日本政治和货币政策前景的不确定性,日元周二在三个月低点附近徘徊,美元兑日元最后收涨0.05%,报153.35。 日元市场分析指出,选举后风险加大,日元空头情绪升温。

4.商品

周二LME铜收跌0.06%,报9550美元/吨;LME铝收涨0.32%,报2660美元/吨;LME锌收跌0.87%,报3127美元/吨。

5.股市

周二上证综指下跌35.79点,跌幅1.08%,收盘于3286.41点; -深证成指下跌142.56点,跌幅1.33%,收盘于10543.33点; -沪深300指数下跌39.51点,跌幅1%,收盘于3924.65点; 创业板指数下跌51.81点,跌幅2.32%,收盘于2177.31点; 科创50指数下跌11.19点,跌幅1.13%,收盘于975.37点。盘面上,消费电子概念逆势活跃,信息安全概念、种业、量子科技等板块也涨幅居前。

周二欧股主要股指全线收跌,德国DAX30指数收跌0.27%;英国富时100指数收跌0.8%;欧洲斯托克50指数收跌0.4%。

周二美股道指收跌0.36%,标普500指数涨0.16%。纳指涨0.78%。

6.债市

周二美债收益率有所回落,基准的10年期美债收益率收报4.256%;对货币政策更敏感的两年期美债收益率收报4.100%。

国际要闻

①以色列官员称本周将举行新一轮加沙停火谈判,据悉以色列试图通过外交途径解决黎巴嫩问题

②韩国总统:须迅速应对供应链、油价和汇率波动,以防经济受损

③消息称日本参议院议长已向自民党高层表达辞职意向日,首相指名投票预计将于11月11日进行

④日本反对党党魁:日本央行现在应避免改变超宽松货币政策

⑤南非2024年玉米产量预计将比2023年下降22.6%

⑥瑞士央行行长:未来几个季度可能需要进一步降低利率,以维持价格稳定。

⑦世界银行预测,2024年发达国家经济增长率将仅为1.5%,发展中国家整体经济增长率预计将达到4%。但是,自1月以来,四分之三的低收入国家经济前景被下调,这限制了乐观预期

⑧泰国财长表示,期望通胀目标超过1%

国内要闻

①武汉2024年前三季度GDP增幅5.1%

②广州地铁微信小程序支持数字人民币支付

③中国商飞亚太办事处在新加坡成立,标志国产大飞机出海重要一步

④国有四大行的大额存单利率均已跌破2%,步入“1字头”

机构观点汇总

①Aabrdn的ETF策略主管Robert Minter表示:投资者现在应增持黄金,明年或很容易涨到3000美元

②摩根大通:美元强势将持续到2025年,将黄金纳入投资组合是明智之举

③高盛日本策略团队三位成员在报告中指出,该机构维持对日本股市短期内“相对谨慎和防御”的态度

④瑞银:日本政局动荡预计延续至11月底新政府成立前

⑤淡马锡投资官:特朗普当选或致全球经济增速放缓,进而影响美国企业

⑥高盛:日本通缩风险接近尾声

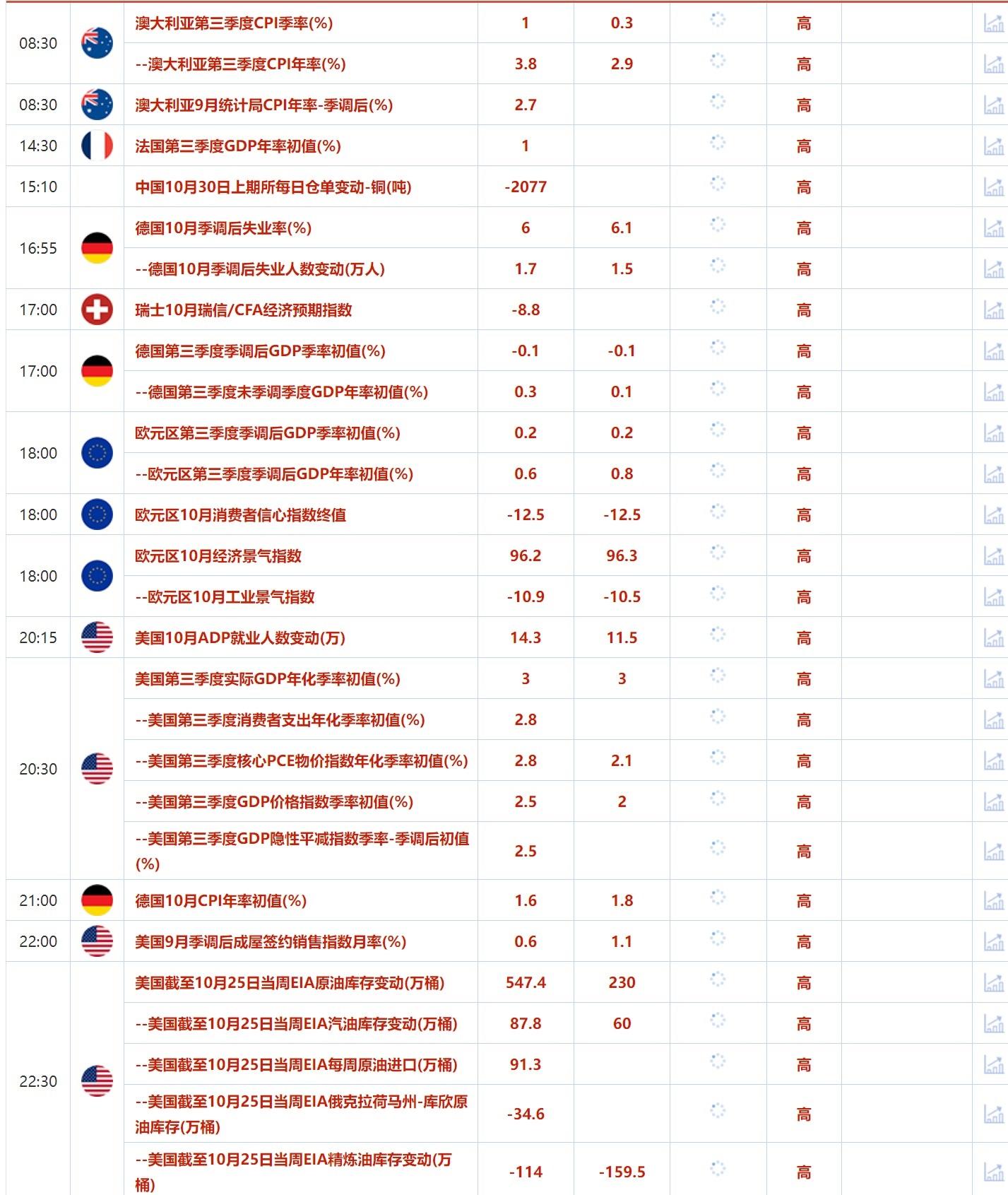

今日重点数据和大事件

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}