晓燕

晓燕

全球主要市场行情一览

1.贵金属

美国10月ADP就业人数意外增加23.3万,创3月以来新高。周三现货黄金续创历史新高,一度逼近2790美元,但随后回落,最终收涨0.43%,报2786.24美元/盎司。现货白银失守34美元关口,收跌1.97%,报33.77美元/盎司。

华侨银行分析师表示,考虑到美国选举形势的不确定性和地缘政治的不稳定性,做多黄金等防御性头寸“短期内仍可能获得支撑”。他们补充称,在图表上,黄金的阻力位在2800美元/盎司,支撑位在2720美元/盎司。

2.原油

数据显示,美国至10月25日当周EIA原油库存减少51.5万桶,预期增加230万桶,前值增加547.4万桶。

美国EIA原油库存意外下降,加上有报道称OPEC+可能推迟石油增产计划,周三国际油价收涨。WTI原油最终收涨2.31%,报68.86美元/桶;布伦特原油收涨2.3%,报72.63美元/桶。

3.汇通网集团

周三,美元指数一度涨至104.44的日内高点,但随后转跌,最终收跌0.17%,报104.09。

周三英镑兑美元收跌0.41%,报1.2961。三菱日联银行认为,若英国财政计划“可靠”,英镑有望上涨。

周三欧元兑美元反弹,收涨0.35%,报1.0855。此外,市场下调对12月欧洲央行大幅降息和英国降息的预期,成为欧元和英镑的潜在利好。

4.商品

周三LME铜收涨0.09%,报9559美元/吨;LME铝收跌1.69%,报2615美元/吨;LME锌收跌1.28%,报3087美元/吨。

5.股市

周三美股道指收跌0.22%,标普500指数跌0.33%,纳指跌0.56%。

周三欧股主要股指全线收跌,德国DAX30指数收跌1.13%;英国富时100指数收跌0.73%;欧洲斯托克50指数收跌1.3%。

周三上证指数跌0.61%,深证成指跌0.12%,创业板指跌1.18%。 消费电子概念继续活跃,飞行汽车概念走强。

6.债市

周三美债收益率有所回升,基准的10年期美债收益率收报4.3%;对货币政策更敏感的两年期美债收益率收报4.174%。

国际要闻

①世界黄金协会:2024年第三季度全球黄金ETF净流入95吨

②以黎停火协议草案曝光:若签署,以军将在一周内从黎南部撤离

③据知情人士透露,OPEC+可能将原计划在12月进行的增产计划推迟一个月或更长时间

④包括高盛、摩根士丹利、渣打、凯雷、阿波罗全球管理和道富集团高管不认为美联储今年还将降息两次,多数认为仅降息一次

⑤美媒预测日本央行周四将维持政策不变,但经济学家提醒,12月加息还不是完全不可能

⑥预计特朗普当选,对冲基金购入美元/新元看涨期权

⑦越南称阿联酋寻求在越南建设石油储存和转运中心

⑧接受调查的13位经济学家预测,韩国10月份出口增长或将减缓

⑨第八届“未来投资倡议大会” 在沙特开幕,聚焦全球经济及中东局势

⑨加拿大航空计划自12月7日起将温哥华至上海直飞航班由每周4班增至7班,2025年1月15日起恢复温哥华至北京直飞航班,每周7班

国内要闻

①国内首个海洋油气装备“智能工厂”全面建成

②神舟十九号航天员成功抵达中国空间站

③上海:推进“光伏+”项目,光伏装机量超400万千瓦

④六部门:加快推进以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设

机构观点汇总

①渣打银行:石油市场对中东风险“放松得太快” ,而美国大选后以色列和伊朗之间重新爆发的敌对行动可能会提振油价

②花旗集团和预计,明年油价将跌至60美元的区间,如果OPEC+打开油阀,油价甚至可能会更低

③凯投宏观分析师Franziska Palmas指出,尽管欧元区第三季度经济增长0.4%,好于预期,但欧洲央行降息的焦点未变

④经济学家Ivan Colhoun:澳大利亚第三季度修正后的通胀率为0.8%,这可能足以避免澳联储下周意外加息

⑤瑞穗:若特朗普当选,美元兑日元可能上探160但不会持续太久

⑥美银证券:本周日本央行加息的可能性更低了

⑦美国铝业CEO:能源转型将提振铝需求,铝需求将增长

⑧瑞银:大多数人预计瑞士明年通胀将降至1%以下 投资者信心增强

⑨丹斯克银行目前预测瑞典央行在11月将降息50个基点,而先前的预测是降息25个基点

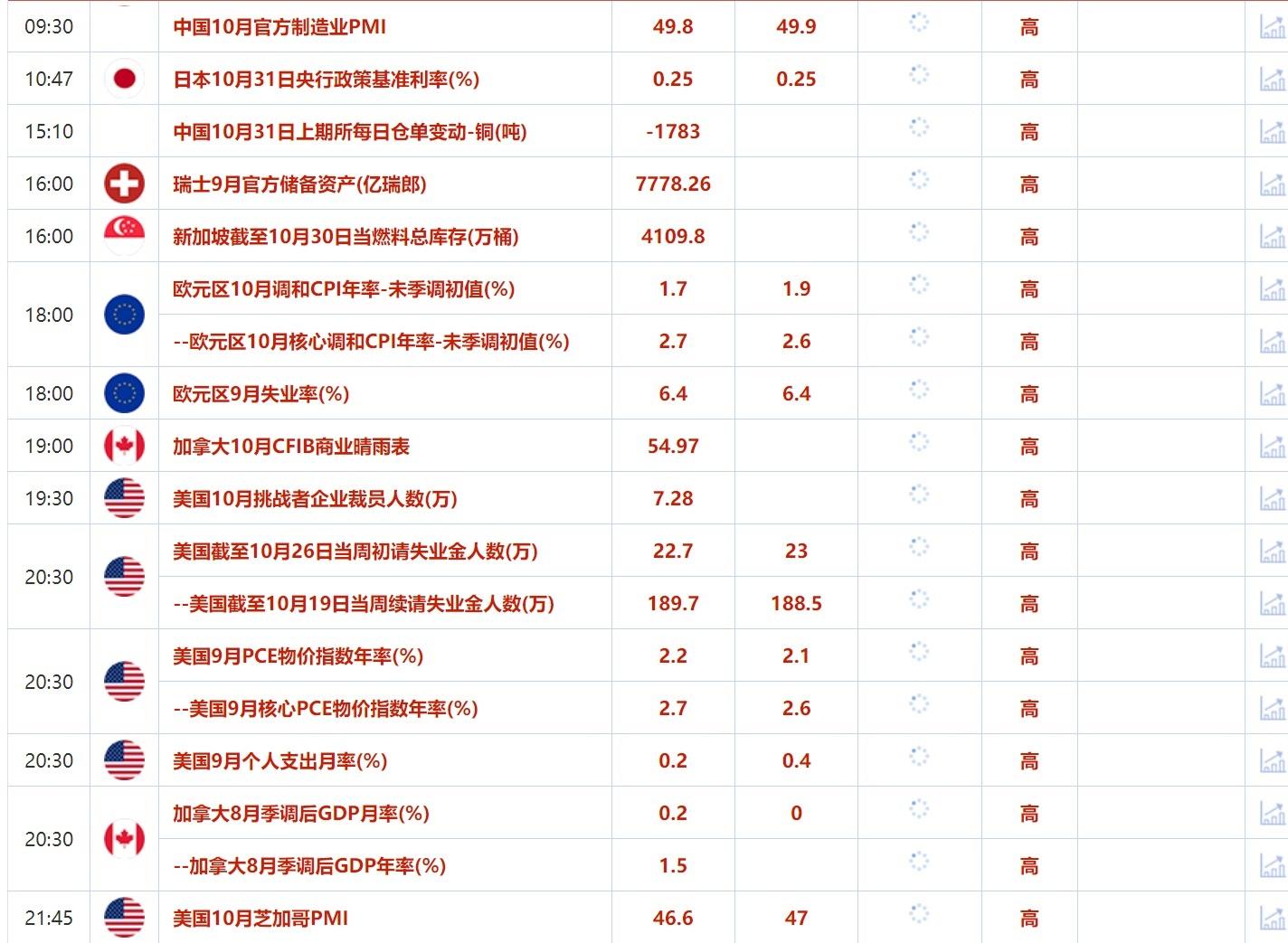

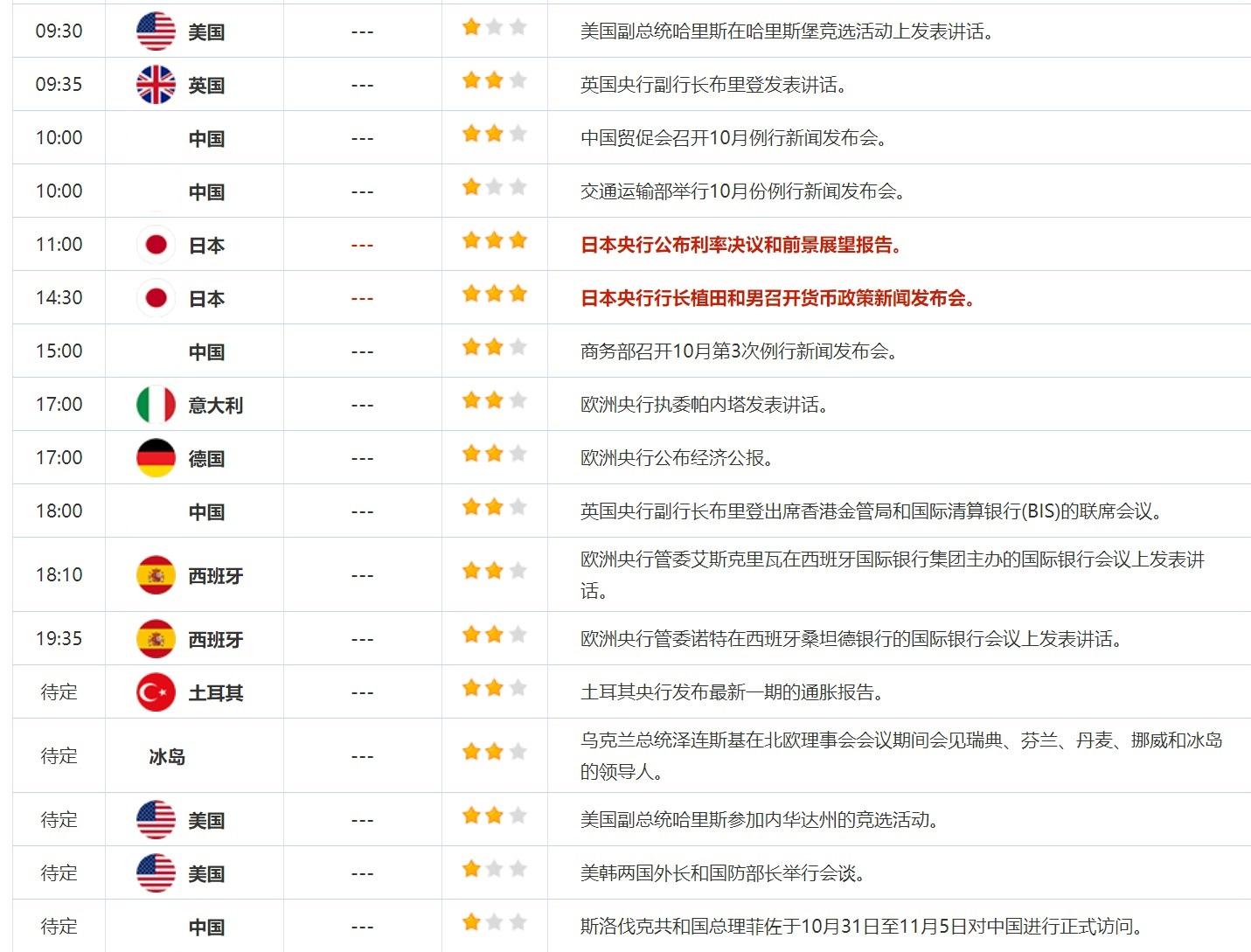

今日重点数据和大事件

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}