塔伦

塔伦

根据汇通财经观察,海外交易商估算的结果显示:

2024年12月5日当日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净多头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

具体变动数据见图表。

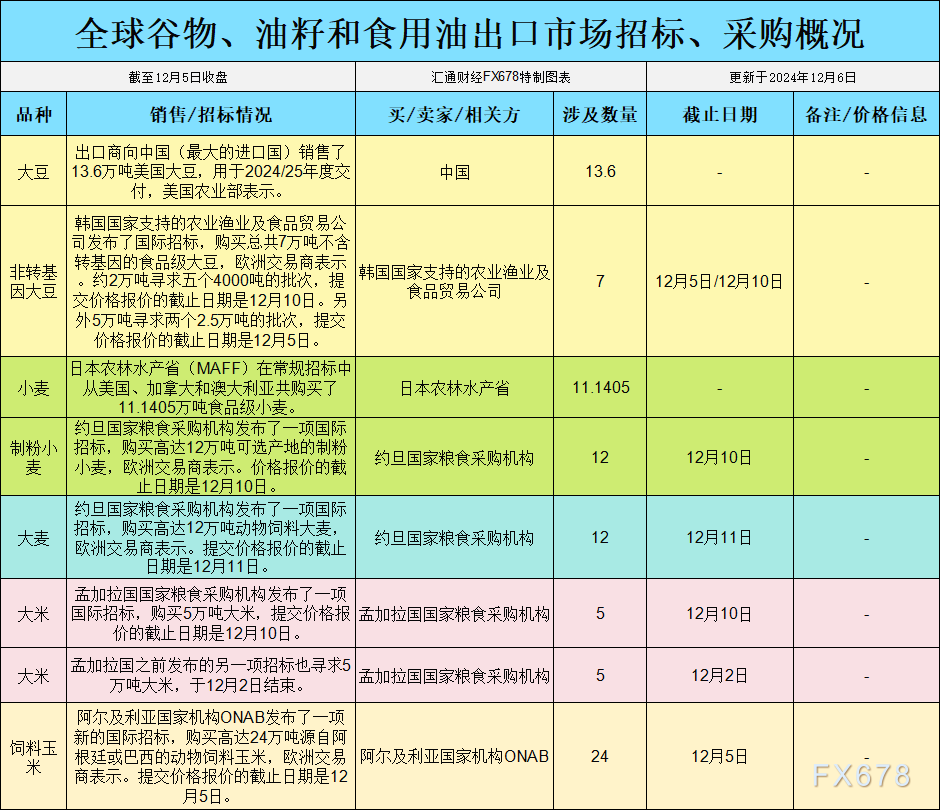

全球谷物、油籽和食用油出口市场招标、采购概况:

小麦

本周芝加哥小麦期货在触及新低后反弹,反映了市场对俄乌局势引发供应收紧的预期。俄罗斯冬季作物状况创纪录低点,优质作物比例仅为31%,远低于去年同期的74%。干旱导致的播种问题使2025年的小麦产量存在较大不确定性。此外,乌克兰港口物流再受威胁,尤其是罗马尼亚可能限制乌克兰粮食通过康斯坦察港出口的消息,使乌克兰的供应风险进一步上升。

虽然短期内市场对于这些风险的反应相对克制,但进入春季后,卫星图像与天气数据可能揭示更多农作物状况的细节,届时小麦价格或出现显著波动。

展望未来,若俄乌地区供应问题进一步发酵,全球小麦出口格局可能向其他主产国如美国倾斜。近期美国HRW小麦期货已经连续三日上涨,反映了市场对供应问题的提前定价。同时,美元走软也为美国产品竞争力提供支撑。

玉米

CBOT玉米期货本周表现稳健,美国出口销售持续超预期,显示国际需求的韧性。截至11月28日,美国玉米出口销售达170万吨,高于市场预期的75万至150万吨区间。与此同时,阿根廷和巴西饲料玉米的竞争压力有所减轻,使美国玉米对主要进口国的吸引力增强。

美国国内市场方面,玉米现货基差在部分河港和乙醇工厂出现上涨,表明终端需求支撑力较强。然而,年末农户的售粮节奏偏慢,或限制短期供应流动性。

从持仓来看,投机资金在过去五个交易日明显加仓玉米净多头,反映了市场对价格上涨的信心。未来,若南美的天气问题加剧,或出现出口需求的进一步上升,玉米价格仍有上涨空间。

大豆及其衍生品

美国农业部数据显示,12月5日出口商向中国销售13.6万吨美国大豆,而11月28日当周大豆出口销售总量达230万吨,处于预期区间高位。但需注意的是,巴西大豆价格本周下滑,出口竞争力增强,可能对未来美国出口构成压力。

在国内市场,现货基差表现分化,部分河港如俄亥俄州托莱多地区基差上调10美分,其他地区基本持平。加工端方面,由于美国破碎量创纪录,豆粕供应充足,而出口需求近期有所放缓,这使得CBOT豆粕期货价格承压,1月豆粕合约下跌0.80美元至291.10美元/短吨。

豆油市场则受加拿大油菜籽产量预期下调的推动出现强劲反弹。加拿大油菜籽供应趋紧引发市场对全球植物油供应链收缩的担忧,进而提振了豆油期货价格。考虑到北半球冬季即将来临,植物油需求季节性上升可能继续为豆油提供支撑。

未来展望

当前谷物市场的核心驱动因素集中于俄乌地区的地缘政治风险、南美竞争态势及美国出口表现的相对强弱。短期来看,小麦市场存在供应风险升温的可能,玉米受益于出口稳健,价格有望维持强势,而大豆及其衍生品面临来自巴西的竞争压力。

在持仓层面,大宗商品基金的加仓行为反映了市场的整体乐观情绪,但需警惕其对多空转换的敏感性,尤其是在突发事件发生时。中长期走势将更多取决于全球天气变化及主要出口国的生产数据。建议交易者密切关注各类农产品的出口动态与基差变化,这将为市场未来趋势提供重要线索。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}