塔伦

塔伦

棕榈油:外部市场波动持续

近期棕榈油市场主要受到国际原油价格波动以及东南亚供应变化的影响。印尼降雨对棕榈油产量形成一定压制,而需求端因传统节日备货需求略有支撑。然而,中国进口量因库存高位有所减少,限制了价格反弹空间。技术面来看,棕榈油期货在近期高点处回落,市场情绪偏谨慎。预计短期内棕榈油期货价格将维持区间震荡,但不排除在原油反弹或东南亚供应进一步缩减时出现短暂上行的可能。

沪银:避险需求减弱

国际贵金属市场近期受美元指数走强压制,沪银期货承压下行。尽管宏观不确定性如“俄乌局势”和美联储政策路径仍存变数,但短期避险需求已有所减弱。从产业面看,国内白银消费仍以工业需求为主,金融属性驱动作用相对较小。沪银技术形态在关键支撑位上方略显脆弱,后续可能继续测试下方支撑区域。中短期看,贵金属仍需关注美元走势及通胀数据对市场情绪的引导。

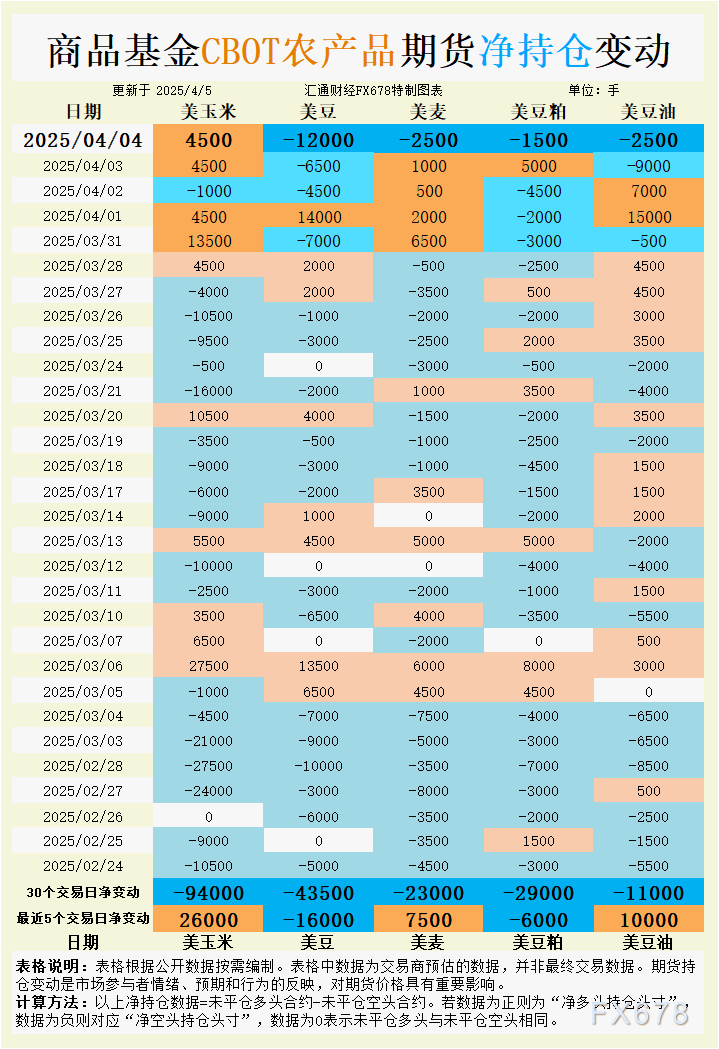

豆粕:供应压力显现

受美豆丰产预期及南美天气改善影响,豆粕价格承压。国内市场方面,豆粕库存有所回升,加之下游养殖需求恢复缓慢,导致供应压力加大。饲料企业观望情绪浓厚,采购行为多以随用随采为主。从基本面来看,短期内豆粕或继续承压,但需警惕天气扰动及美豆出口表现带来的波动性。

PVC:成本支撑仍存,需求疲弱难改弱势

本周PVC价格延续弱势运行,电石法PVC华东市场主流价格下跌至5010元/吨。尽管成本端的电石市场价格稳定对下方形成一定支撑,但需求端依旧疲软,下下游制品企业开工率维持低位。此外,印度市场政策的不明朗也限制了出口增长潜力。预计短期内,PVC价格或维持横盘整理,关注后续宏观利好释放及库存去化情况。

螺纹:钢材需求淡季显现

螺纹钢期货本周跌幅较大,市场主要担忧需求持续低迷。随着天气转冷,北方工地停工现象增多,叠加地产需求恢复不及预期,钢材终端消费显著下滑。同时,供应端的高开工率进一步加剧库存压力。短期来看,螺纹钢价格或维持弱势震荡,关注钢厂检修计划及库存变化带来的边际改善。

玉米:供应忧虑推升价格

玉米价格逆势上涨,主要受国内供应偏紧预期支撑。随着年底来临,东北玉米上市速度放缓,而中下游库存整体处于低位,采购需求有所增加。与此同时,国际市场中美玉米出口竞争加剧,部分转移至东南亚的订单对价格形成一定支持。预计短期内玉米期货价格仍有上涨空间,但需警惕政策干预及进口量增加的潜在影响。

PTA:供需矛盾加剧

本周PTA市场延续下行,期现价格重心震荡下移。供需方面,PTA工厂高开工率导致库存持续累积,而终端织造负荷下降,聚酯企业压力显现,进一步加剧了供需矛盾。此外,国际油价疲弱抑制成本支撑,市场情绪偏空。预计短期内PTA价格仍将维持弱势震荡,需关注原油走势及下游需求改善的信号。

橡胶:供应扰动与需求不振并存

橡胶期货微幅上涨,供应端的泰南洪水因素继续对产量形成扰动,现货市场原料价格维持高位。不过,国内库存小幅增加且轮胎企业开工率走低,需求端表现疲软,限制了涨幅。从盘面看,短期橡胶价格或维持偏强震荡,但冲高回落的可能性依然存在,需警惕库存累积带来的下行压力。

菜粕:饲料需求支撑不足

菜粕期货下跌,主要因进口菜籽供应稳定且饲料需求未见明显增长。近期国内养殖利润改善有限,水产养殖需求进入淡季,市场交投情绪平淡。菜粕价格短期内或延续弱势,但需关注油菜籽进口节奏变化及外围天气对菜籽供应的潜在影响。

玻璃:行业低迷仍难逆转

玻璃价格本周延续跌势,全国均价降至1366元/吨。供需矛盾突出,终端地产需求低迷压制下游订单,库存去化不及预期。同时,生产企业维持较高开工率,供给端压力较大。预计短期内玻璃价格或延续弱势运行,关注政策层面的潜在利好对市场信心的提振作用。

结语:未来趋势展望

整体来看,本周期货市场表现受到多重基本面因素压制,各品种走势分化明显。能源和原材料价格波动、国内外供需变化以及宏观政策预期将继续主导市场情绪。短期内,大宗商品价格仍可能在疲弱需求背景下延续弱势格局,但部分品种如玉米和橡胶或因供应端扰动存在结构性机会。未来需密切关注库存数据、生产企业开工率及国际市场动态对整体盘面的影响。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}