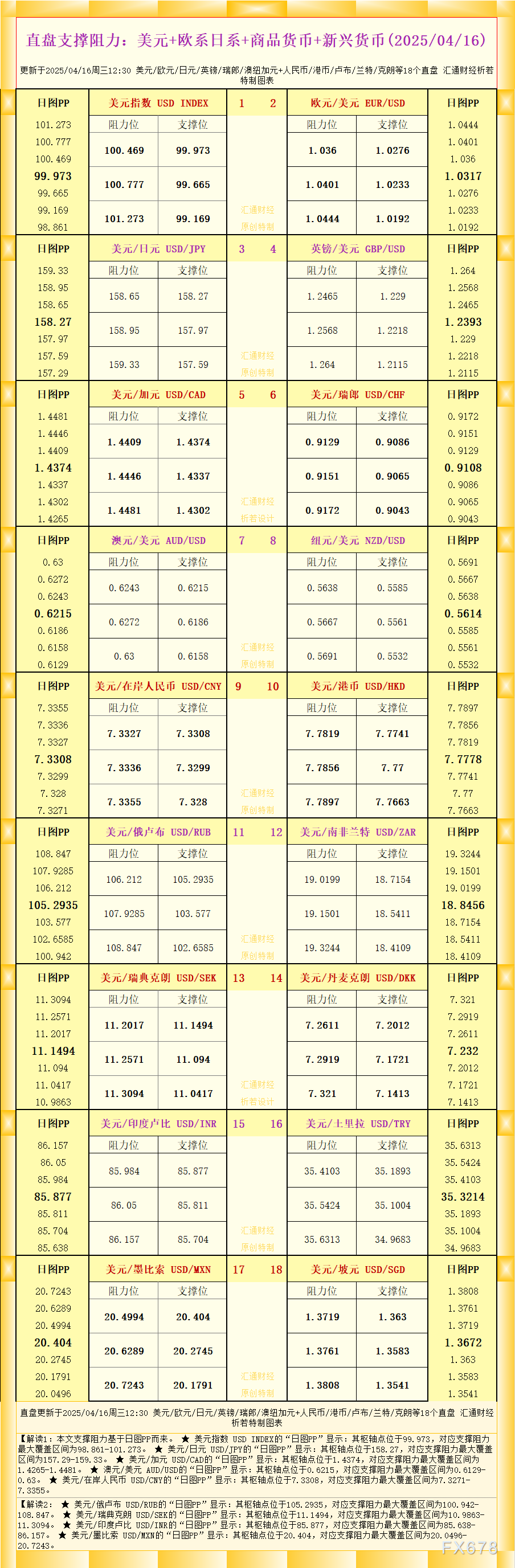

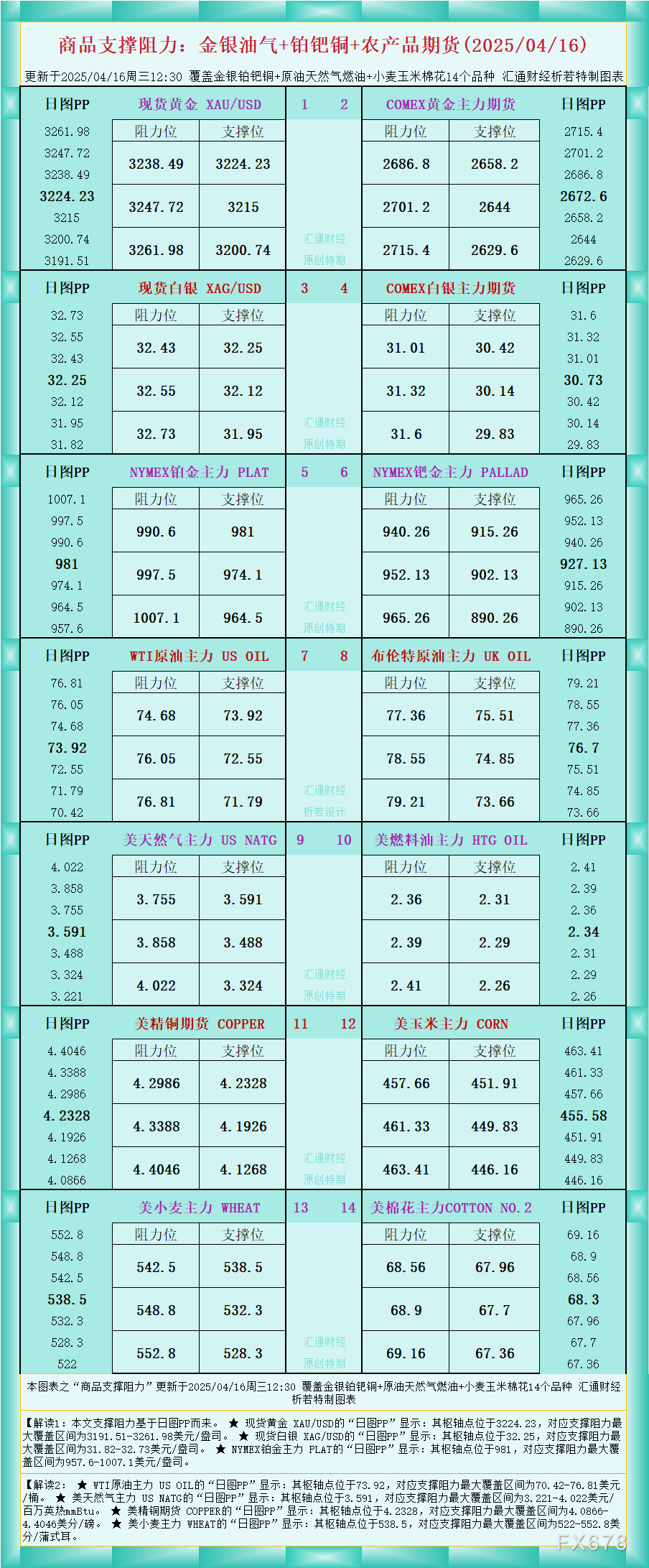

超级赛亚人

超级赛亚人

交易员普遍将此现象归因于美国不断升级的贸易壁垒政策及其引发的全球经济不确定性。

“如果风险资产能从当前受贸易打压的状态中反弹,油价可能会重新测试WTI的65美元关口,否则将长期维持在60美元至62美元区间。”——Emori Fund Management首席执行官 Tetsu Emori

IEA下调需求预期:年增速创五年新低

据国际能源署(IEA)周二发布的月报显示,预计2025年全球石油需求将日均增长73万桶,远低于上月预测的103万桶/日,为五年来最低增速。

造成这一下调的关键因素包括:美方对主要贸易伙伴的惩罚性关税,以及其引发的经济活动放缓和企业信心下降。

这一降幅甚至超过了石油输出国组织(OPEC)周一所作出的产量预测下调,进一步加剧了市场对供需失衡的担忧。

OPEC+持续增产与中美摩擦叠加,油市承压

除需求端受压外,供给端压力亦未减弱。以俄罗斯为代表的OPEC+国家持续增产,使得供应侧的宽松状态进一步显现,而这与需求下滑形成对冲,使市场陷入“高库存+低需求”的僵局。

根据美国石油协会(API)最新数据,截至4月11日的一周内,美国原油库存增加240万桶,而汽油和馏分油库存则分别下降300万桶和320万桶,显示出成品油市场的结构性变化。

美国总统特朗普近期将对亚洲国家商品的关税上调至145%,导致后者反制措施迅速落地,包括对美国航空器的进口禁令。据市场调查显示,亚洲国家政府已要求本国航空公司暂停接收波音新飞机。

这一动向被市场解读为贸易紧张升级的信号,可能进一步抑制航空燃料需求,从而影响全球能源消费结构。

多家金融机构,包括UBS、BNP Paribas和汇丰银行,纷纷下调其原油价格预测,反映出机构层面对市场前景的悲观预期。

尽管WTI原油短期内在60美元附近构筑一定支撑,但成交量减少及均线交叉走弱,显示反弹动能不足,若未来未能获得宏观利好支撑,不排除进一步向58.80关键支撑区域测试的可能性。

编辑观点:

当前全球油市正面临供需错配和政策风险双重挑战。美国主导的贸易政策变化对能源消费结构形成抑制,而IEA罕见大幅下调全球石油需求增长预期,也暴露出市场对未来经济增速的高度警惕。

在OPEC+尚无减产意愿的背景下,油价短期难以出现结构性反弹。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}